2013年四季度成都市房地產(chǎn)市場分析報告

2014-01-15 00:00:00 本網(wǎng)站

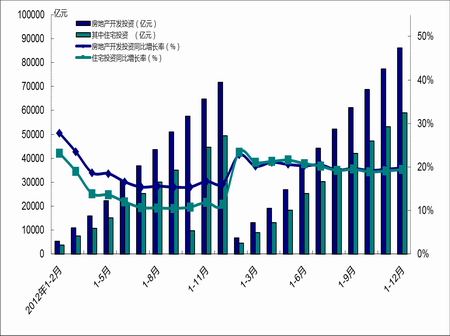

1. 固定資產(chǎn)投資增長率回落,房地產(chǎn)開發(fā)投資增長率保持平穩(wěn)

2013年全年,全國固定資產(chǎn)投資(不含農(nóng)戶)436528億元,比上年名義增長19.6%,增速比1-11月份回落0.3個百分點,比去年同期回落1.0個百分點。房地產(chǎn)開發(fā)投資86013億元,同比名義增長19.8%,增速比1-11月份提高0.3個百分點。其中,住宅投資58951億元,增長19.4%,增速提高0.3個百分點,占房地產(chǎn)開發(fā)投資的比重為68.5%。從2011年以來,全國房地產(chǎn)開發(fā)投資、住宅投資增速持續(xù)下降,至2012年年末止住下滑趨勢后上漲并保持在20%左右,可以看出房地產(chǎn)市場有一定回暖趨勢;住宅投資占房地產(chǎn)開發(fā)投資的比重穩(wěn)定在7成左右,說明住宅開發(fā)的資金投入并未因為房地產(chǎn)調(diào)控政策而減少。詳見圖1-1-1。

圖1-1-1: 2012-2013年全國房地產(chǎn)開發(fā)投資比較圖

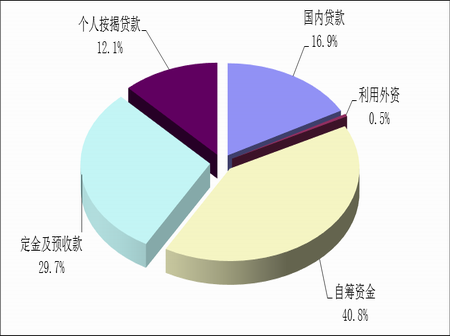

2. 自籌資金、定金及預(yù)付款為開發(fā)企業(yè)主要資金來源

2013年全年,房地產(chǎn)開發(fā)企業(yè)到位資金122122億元,增速自7月以來一直緩慢下降,但增速仍保持27%左右,且今年同比增幅明顯高于2011年以來平均水平,12月同比增幅為26.50%。從資金來源的分布結(jié)構(gòu)看,自籌資金和定金及預(yù)付款占資金來源比例超過7成,為70.5%,為開發(fā)企業(yè)主要資金來源渠道。詳見圖1-1-2。

圖1-1-2: 2013年全國房地產(chǎn)開發(fā)企業(yè)資金來源結(jié)構(gòu)分布圖

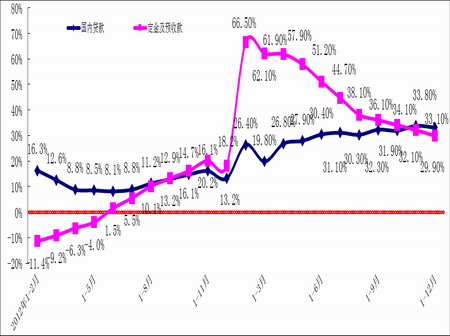

從資金來源的增長率來看,國內(nèi)貸款增長率從2011年開始一直處于低位,平均同比增長率為8.07%;但今年同比增長率有所上漲,7月同比增長率達(dá)到30.40%,為兩年來首次突破30%,至12月國內(nèi)貸款同比增長率達(dá)到33.10%。總體來看,2013年國內(nèi)貸款增長率持續(xù)上漲,且明顯高于過去兩年平均增速,說明自去年貨幣政策預(yù)調(diào)微調(diào)以來,今年貨幣政策相對穩(wěn)定,盡管市場上不時有央行將收緊資金的傳言,但從數(shù)據(jù)上看貸款余額增量繼續(xù)有較大增長,房地產(chǎn)開發(fā)貸款難度持續(xù)降低。

2012年1月,定金及預(yù)收款同比增長率達(dá)到歷史低點,在經(jīng)歷2013年年初的大幅上漲階段后,漲幅穩(wěn)步回落。2013年全年,其平均同比增長率為46.78%,遠(yuǎn)高于2011年來的平均水平,表明房地產(chǎn)開發(fā)企業(yè)銷售在觸底后開始持續(xù)上升,銷售僵局持續(xù)好轉(zhuǎn),房地產(chǎn)市場回暖趨勢明顯。詳見圖1-1-3。(國家統(tǒng)計局未公布2013年1-3月定金及預(yù)付款數(shù)據(jù))

圖1-1-3: 2012-2013年全國房地產(chǎn)開發(fā)企業(yè)資金增長率比較圖

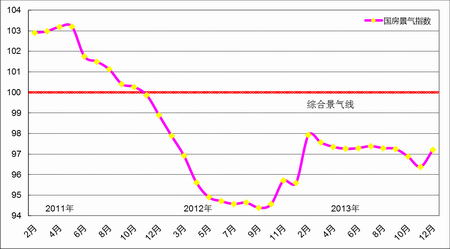

3. 國房景氣指數(shù)有所下滑

2013年12月,全國房地產(chǎn)開發(fā)景氣指數(shù)為97.21,環(huán)比上漲0.83個百分點,同比上漲1.62個百分點,止住連續(xù)4個月小幅下滑的趨勢,今年持續(xù)同比回升。從2010年3月開始,國房景氣指數(shù)振蕩下滑,至2011年10月下滑至景氣線附近,隨后一直位于景氣線之下,2012年10月至今年7月開始震蕩回升,8月以來保持相對平穩(wěn)的基礎(chǔ)上有所下滑,12月環(huán)比有較大回升。雖然國房景氣指數(shù)仍位于綜合景氣線以下,但止住連續(xù)4個月環(huán)比下滑的趨勢,加上全國房地產(chǎn)市場回暖趨勢比較明顯,預(yù)計房地產(chǎn)市場不景氣的情況將逐步改善。詳見圖1-1-4。

圖1-1-4: 2011年-2013年全國房地產(chǎn)開發(fā)業(yè)綜合景氣指數(shù)對比圖

綜上所述,2013年全國房地產(chǎn)開發(fā)投資增長率繼續(xù)保持平穩(wěn),經(jīng)濟(jì)增長速度預(yù)計同比去年小幅下滑,國家將把“穩(wěn)增長”擺在2014年經(jīng)濟(jì)工作的主要位置,所以房地產(chǎn)業(yè)作為國民經(jīng)濟(jì)的支柱產(chǎn)業(yè),未來不會出現(xiàn)大幅下滑;盡管年初國家出臺了更加嚴(yán)厲的調(diào)控措施,年末部分重點城市也更新了地方調(diào)控政策,但相關(guān)部門已表態(tài),未來將對各地房地產(chǎn)調(diào)控實施分類指導(dǎo),房價上漲壓力不同的城市其調(diào)控措施也將有所差別,所以房價上漲壓力較大的一線城市仍面臨嚴(yán)峻的政策環(huán)境,而房價上漲壓力較小的二、三線城市房地產(chǎn)市場環(huán)境反而相對有所寬松。2013年,大多數(shù)城市公布的調(diào)控目標(biāo)均為“年度新建商品住房價格增幅不高于本市城鎮(zhèn)居民人均可支配收入的實際增幅”,目標(biāo)定位很低,造成不少城市“量價齊漲”,未來房價繼續(xù)回升的動力仍然存在。因此,隨著市場對調(diào)控政策的適應(yīng),在沒有更進(jìn)一步調(diào)控措施出臺的前提下,預(yù)計2014年全國房地產(chǎn)市場將繼續(xù)向上,但向上趨勢或?qū)⒅饾u減弱,不排除個別城市出現(xiàn)環(huán)比、同比上漲較大的可能。

2013年,一圈層新建商品住宅供應(yīng)量充足,成交量穩(wěn)步上漲達(dá)到并超過調(diào)控政策實施前的水平,商品住宅成交價格連續(xù)6個季度上漲,二手房成交量受年初政策發(fā)布的持續(xù)影響,集中爆發(fā)后繼續(xù)在較低位保持平穩(wěn)。

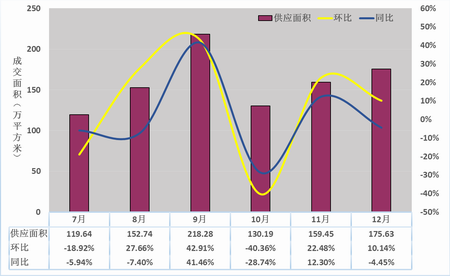

2013年第四季度,成都市新建商品住宅總供應(yīng)量為465.26萬平方米,同比去年下降8.50%,環(huán)比下降5.18%。2013年前三季度,新建商品住宅供應(yīng)量逐季度上升,第四季度略有下降。總體來看,全年合計供應(yīng)商品住宅1707.19萬平方米,比2012年多供應(yīng)137.88萬平方米,開發(fā)商推盤速度相對2012年明顯加快,供應(yīng)比較充足。見圖2-1-1。

圖2-1-1:2013年7月-2013年12月一圈層新建商品住宅供應(yīng)量比較圖

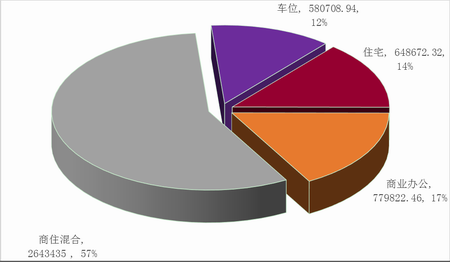

從供應(yīng)商品房的用途來看,2013年第四季度一圈層新建商品房總供應(yīng)面積為465.26萬平方米,除去商業(yè)辦公用房,新建商品住宅(含配套車位,下同)供應(yīng)面積為387.28平方米,占總供應(yīng)面積的83.24%。見圖2-1-2。

圖2-1-2:2013年第四季度一圈層新建商品房用途供應(yīng)量圖

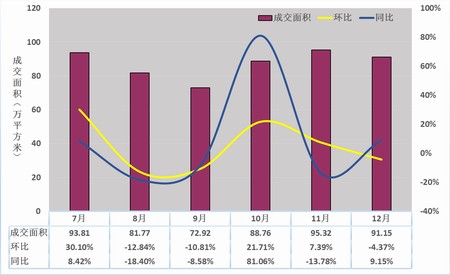

2. 全年新建商品住宅季度成交量穩(wěn)步上漲

2013年第四季度,新建商品住宅季度成交量小幅上漲,季度成交275.22萬平方米,環(huán)比上漲10.75%,同比上漲13.22%。2013年年初,新調(diào)控政策發(fā)布,一圈層新建商品住宅成交量在3月、4月集中反彈,使半年成交量達(dá)到553.24萬平方米,同比去年上漲48.96%,短時間內(nèi)需求集中爆發(fā);5月-9月受此影響成交量小幅下跌,10月以來成交量穩(wěn)步回升,11月成交套數(shù)過萬,12月成交量仍保持在較高位??傮w來看,2013年新建商品住宅總成交量為1076.97萬平方米,比2012年高出195.98萬平方米,比2011年高出412.25萬平方米,比2010年高出233.22萬平方米,新建商品住宅市場已逐步走出近年調(diào)控政策帶來的市場低迷,恢復(fù)至而且超過調(diào)控政策實施前的水平,并有繼續(xù)向上的趨勢。見圖2-1-3。

圖2-1-3:2013年7月-12月一圈層新建商品住宅成交量圖

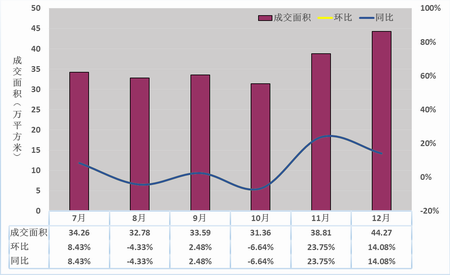

3. 全年二手房成交量穩(wěn)步上漲

2013年第四季度,成都市二手房成交量為114.43萬平方米,同比去年同期下跌23.84%,環(huán)比上季度上漲13.73%。自2012年2月一圈層二手房成交量止住下滑趨勢以來,成交量在震蕩中逐步上漲,至2013年年初已基本恢復(fù)至限購前水平,而3月初“國五條”發(fā)布,針對二手房市場的調(diào)控力度加大,眾多購房者欲趕在政策發(fā)布前購房,規(guī)避可能增加的購房成本,造成二手房成交量短時間激增,3月成交量達(dá)到121.83萬平方米,同比去年上漲329.39%,這也是成都房地產(chǎn)市場歷史上首次二手房月度成交量突破100萬平方米,也是首次二手房月度成交量高于新建商品住宅。二手房成交量在3月集中、過量釋放,其后成交量短時內(nèi)快速回落,5月至今二手房成交量在低位保持相對平穩(wěn),月度成交量均為達(dá)到今年的月度平均成交量??傮w來看,2013年二手房總成交量為566.99萬平方米,比2012年高出40.31萬平方米,比2011年高出318.7萬平方米,是2011年成交量的兩倍多,與新建商品住宅趨勢一致,成交量恢復(fù)至而且超過調(diào)控政策實施前的水平,加上成交量在較低位穩(wěn)定已久,不排除有向上發(fā)展的可能。見圖2-1-4。

圖2-1-4:2013年7月-12月一圈層二手房成交量比較圖

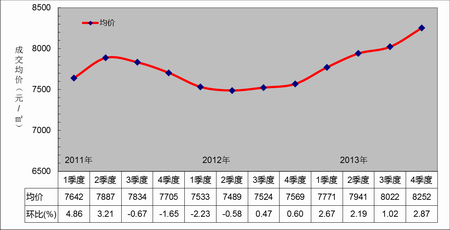

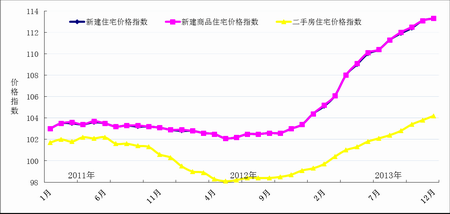

2013年第四季度,根據(jù)我公司在中心城區(qū)均勻布設(shè)的176個商品住宅交易樣本點數(shù)據(jù),中心城區(qū)商品住宅成交均價持續(xù)上漲,截止2013年12月成交均價為8252元/平方米,同比去年同期上漲9.02%,且連續(xù)6個季度上漲。自2011年四季度,中心城區(qū)商品住宅成交均價持續(xù)下滑,2012年2季度止住下滑趨勢后持續(xù)小幅回升,2013年延續(xù)回升態(tài)勢,盡管3月初“國五條”發(fā)布,但其主要針對二手房市場,加上成都的地方實施細(xì)則實質(zhì)內(nèi)容較少,短時間內(nèi)反而對成交量有一定推動,同時市場已適應(yīng)目前的調(diào)控政策,剛需持續(xù)釋放,繼而帶動成交均價在年中出現(xiàn)較大幅度上漲,漲幅在全國來講也比較靠前,8月至今漲幅有所收窄。本公司統(tǒng)計的中心城區(qū)商品住宅成交持續(xù)上漲的趨勢與國家統(tǒng)計局公布的“七十個大中城市住宅銷售價格指數(shù)”成都指數(shù)一致。見圖2-1-5、圖2-1-6。

圖2-1-5:2011年-2013年四季度一圈層商品住宅成交均價比較圖

圖2-1-6:2011年-2013年成都住宅分類價格指數(shù)比較圖

新建商品住宅成交量方面,2012年二季度,“三限”政策從嚴(yán)從緊實施,房屋售價同比去年確實有所下降;2013年以來,部分剛性需求購房者不再觀望,成交量穩(wěn)步增長也使房價有所上漲,二季度成都市中心城區(qū)商品住宅成交均價已基本恢復(fù)到本輪調(diào)控前水平,三季度均價已超過本輪調(diào)控前水平,四季度延續(xù)此態(tài)勢。目前,一方面既有調(diào)控政策持續(xù)實施,且年初出臺的“國五條”表明調(diào)控有繼續(xù)加碼的趨勢;另一方面成都市地方并未出臺更新的措施,市場已延續(xù)較長時間的上漲趨勢,目前已走出低位。按照行政區(qū)域劃分,2013年度,高新區(qū)和成華區(qū)新建商品住宅成交量最高,兩區(qū)域成交量超過全市成交量一半,說明城南(人民南路沿線)和城東(東大街沿線和攀成鋼片區(qū))是商品住宅交易的熱點區(qū)域,尤其是高新區(qū)成交量近幾年一直排名全市第一,這符合成都城市規(guī)劃和軌道交通發(fā)展的特點。見表2-1-1、圖2-1-7。

表2-1-1:2013年中心城區(qū)新建商品住宅成交明細(xì)表

單位:平方米

錦江 | 金牛 | 成華 | 高新 | 武侯 | 青羊 | 其他 | |

2013年1月 | 91502.76 | 93797.42 | 163133.85 | 309338.61 | 122289.16 | 166549.41 | 85.21 |

2月 | 50626.08 | 44336.58 | 122412.79 | 170544.47 | 72638.70 | 70673.78 | 262.68 |

3月 | 102233.38 | 114466.85 | 228301.30 | 364229.60 | 118216.47 | 186332.59 | 10515.29 |

4月 | 143698.92 | 98099.27 | 相關(guān)信息 |