2018年第一季度成都市房地產(chǎn)市場分析報(bào)告

2018-04-19 00:00:00 本網(wǎng)站

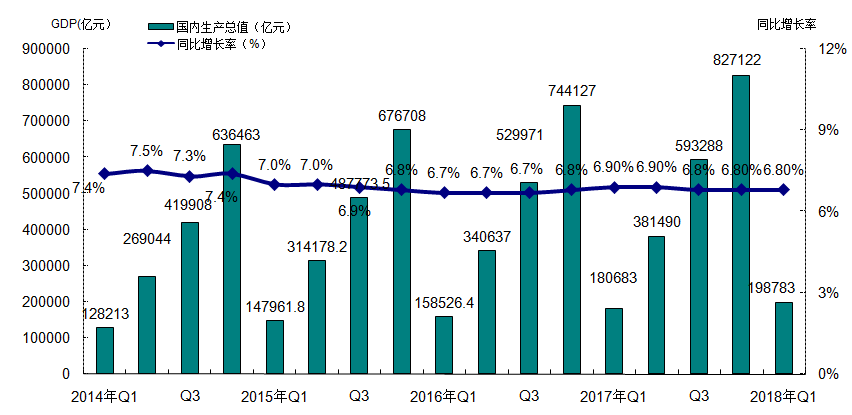

2018年一季度國內(nèi)生產(chǎn)總值198783億元,同比增長6.8%,增速持續(xù)保持平穩(wěn),整體來看GDP增速穩(wěn)定,國內(nèi)經(jīng)濟(jì)水平穩(wěn)步增長。

圖1-1-1-1: 2014年第1季度-2018年第1季度國內(nèi)生產(chǎn)總值GDP變化趨勢圖

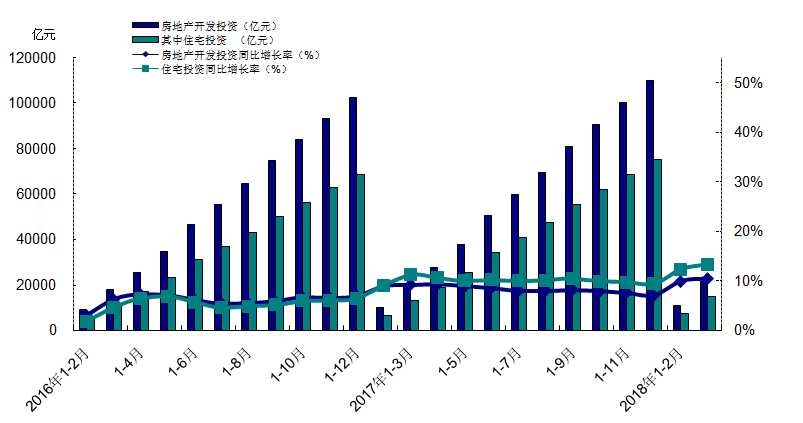

2018年1-3月,全國固定資產(chǎn)投資(不含農(nóng)戶)100763億元,同比名義增長7.5%%,增速較上季度小幅增長0.3個(gè)百分點(diǎn)。房地產(chǎn)開發(fā)投資21291億元,同比名義增長10.4%,增速較上季度上漲3.4個(gè)百分點(diǎn)。其中,住宅投資14705億元,增長13.3%,增速較上季度上漲3.9個(gè)百分點(diǎn),占房地產(chǎn)開發(fā)投資的比重為69.1%,所占比重略有增加。

2018年一季度, “兩會”相繼召開,均明確了房地產(chǎn)市場宏觀調(diào)控的目標(biāo),一方面是調(diào)控政策不放松,持續(xù)進(jìn)行差別化調(diào)控,另一方面是同步建設(shè)長效機(jī)制。在此背景下,2018年1-3月全國固定資產(chǎn)投資以及房地產(chǎn)開發(fā)投資增速均保持穩(wěn)定小幅上漲,其中住宅投資占比突破69%,占比有所增加,同比增速也穩(wěn)中有漲,增長率為13.3%。詳見圖1-1-1-2。

圖1-1-1-2: 2016年第1季度-2018年第1季度全國房地產(chǎn)開發(fā)投資比較圖

(二)房地產(chǎn)開發(fā)企業(yè)到位資金增速小幅回落

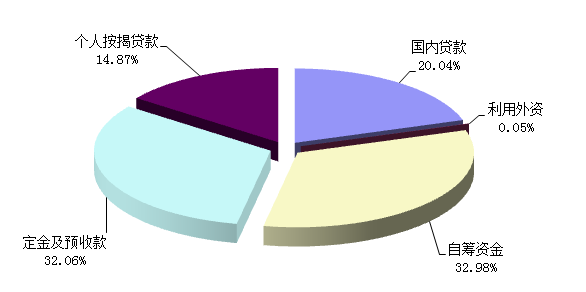

2018年1-3月,房地產(chǎn)開發(fā)企業(yè)到位資金36770億元,同比增長3.1%,增速較上季度有所回落,整體來看房地產(chǎn)開發(fā)企業(yè)到位資金增速有所放緩。

從資金來源的分布結(jié)構(gòu)看,自籌資金和定金及預(yù)付款仍然為開發(fā)企業(yè)主要資金來源渠道,其兩項(xiàng)占資金來源比例超過61%。從占比情況看,2018年第一季度除國內(nèi)貸款占比小幅有所增加外,其余各項(xiàng)資金來源渠道占比均有不同程度的減少。2018年第一季度,除自籌資金增速有所加快,其余各項(xiàng)資金來源增速均有不同程度的放緩,尤其是個(gè)人按揭貸款以及利用外資,均出現(xiàn)了負(fù)增長。整體來看,各項(xiàng)資金到位增速有所放緩,房產(chǎn)市場發(fā)展整體穩(wěn)定。詳見圖1-1-2。

圖1-1-2: 2017年1-12月全國房地產(chǎn)開發(fā)企業(yè)資金來源結(jié)構(gòu)分布圖

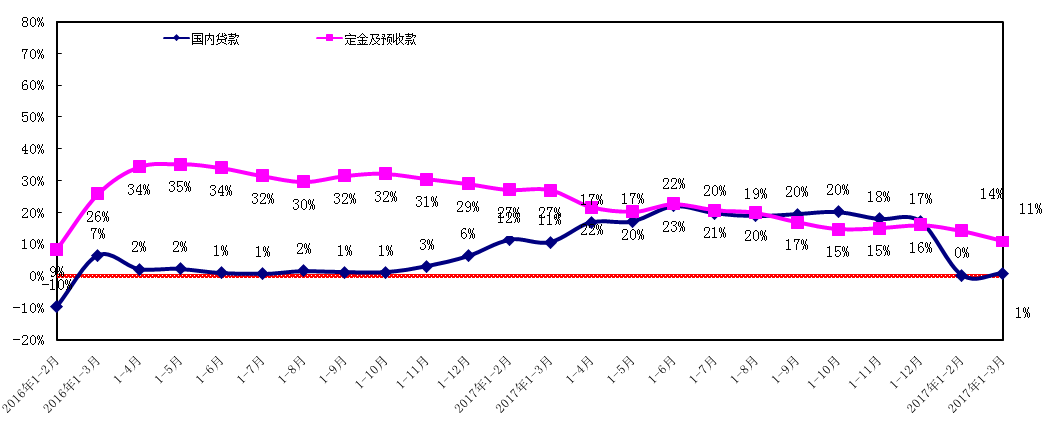

從資金來源的增長率來看,2015年國內(nèi)貸款增長率處于低位,同比增長率出現(xiàn)負(fù)增長,為近年來的最低值;三季度開始,房地產(chǎn)國內(nèi)貸款環(huán)比有所增加,同比增長率震蕩回升,降幅有所收窄,2016年一季度房地產(chǎn)國內(nèi)貸款有所增加,同比增長率回升至正值,從2016年四季度開始,國內(nèi)貸款同比增長率保持穩(wěn)定上漲,2017年,國內(nèi)貸款增長率整體保持平穩(wěn),在四季度出現(xiàn)小幅波動下滑,進(jìn)入了2018年,國內(nèi)貸款增速明顯下滑,接近零點(diǎn)。

2015年定金及預(yù)收款同比增長率處于低位,而后增長率逐月緩慢回升,至三季度增長率已經(jīng)升至正值,2016年一季度定金及預(yù)付款同比增長率持續(xù)回升,且增幅有所回升,到第二季度,定金及預(yù)付款同比增長率持續(xù)上漲,僅在季度末出現(xiàn)微幅回落,三本季度定金及預(yù)付款同比增長率基本保持穩(wěn)定,波動較小,從2016年四季度開始訂金及預(yù)付款同比增速持續(xù)下滑,到 2017年四季度定金及預(yù)付款同比增速略有回落,進(jìn)入2018年,定級及預(yù)付款增速持續(xù)小幅回落,詳見圖1-1-3。

圖1-1-3: 2016年第1季度-2018年第1季度全國房地產(chǎn)開發(fā)企業(yè)資金增長率比較圖

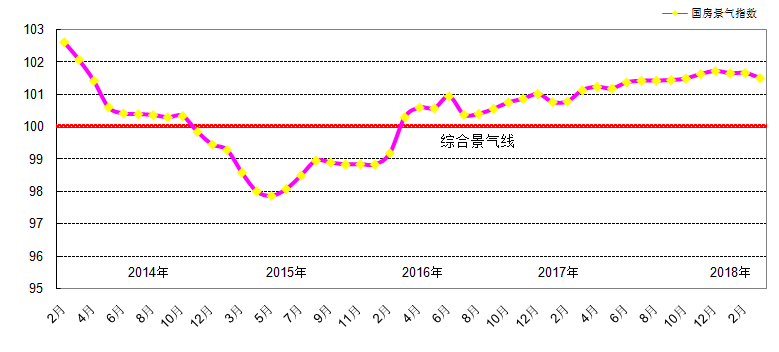

(三)國房景氣指數(shù)整體保持穩(wěn)定

2018年3月,全國房地產(chǎn)開發(fā)景氣指數(shù)為101.5,環(huán)比上月上漲0.09個(gè)百分點(diǎn),環(huán)比上季度小幅下降0.16個(gè)百分點(diǎn),同比上漲0.37個(gè)百分點(diǎn)。從2013年開始,國房景氣指數(shù)振蕩下滑,至2013年7月開始震蕩回升,8月以來保持相對平穩(wěn)的基礎(chǔ)上有所下滑,12月環(huán)比有較大回升。2014年國房景氣指數(shù)持續(xù)下滑,全年均位于綜合景氣線以下,2015年一季度下降幅度持續(xù)增大,達(dá)到低谷,從二季度開始,景氣指數(shù)線止跌企穩(wěn)回升趨勢明顯,2015年9月國房景氣指數(shù)經(jīng)歷了一段時(shí)間的上升后出現(xiàn)震蕩下滑的趨勢,進(jìn)入2016年,房產(chǎn)市場有所回暖,國房景氣指數(shù)整體呈現(xiàn)波動上漲的趨勢,進(jìn)入2018年初,國房景氣指數(shù)出現(xiàn)小幅下滑。從整體來看,2018年季二度預(yù)計(jì)國房景氣指數(shù)或仍將保持平穩(wěn),逐漸回歸理性,大起大落的可能性不大。詳見圖1-1-4。

注:由于國房景氣指數(shù)基期由2000年調(diào)整為2012年,由于基期發(fā)生變化,國房景氣指數(shù)統(tǒng)計(jì)數(shù)值也隨之發(fā)生變化,但相對應(yīng)的趨勢整體保持一致。

圖1-1-4: 2014年1季度-2018年1季度年全國房地產(chǎn)開發(fā)綜合景氣指數(shù)對比圖

綜上所述,2018年第一季度國家經(jīng)濟(jì)增速穩(wěn)定,固定資產(chǎn)投資及房地產(chǎn)開發(fā)投資增速小幅回升,房地產(chǎn)企業(yè)開發(fā)資金來源增速放緩,基本保持穩(wěn)定。 “兩會”明確了房地產(chǎn)市場宏觀調(diào)控的目標(biāo),一方面是調(diào)控政策不放松,持續(xù)進(jìn)行差別化調(diào)控,另一方面是同步建設(shè)長效機(jī)制。調(diào)控效果初顯成效,房地產(chǎn)市場趨于穩(wěn)定運(yùn)行,整體趨于理性回歸。在此背景下,國房景氣指數(shù)在2018年一季度出現(xiàn)小幅的波動回落,整體保持平穩(wěn)運(yùn)行。

二、 成都房產(chǎn)市場運(yùn)行狀況

2018年第一季度,一圈層新建商品房供應(yīng)量環(huán)比減少,同比略有增加;新建商品住宅成交量環(huán)比、同比均有所下滑,商品住宅成交價(jià)格持續(xù)小幅上漲,二手房成交價(jià)格穩(wěn)中有漲。

1. 新建商品房季度供應(yīng)量環(huán)比減少

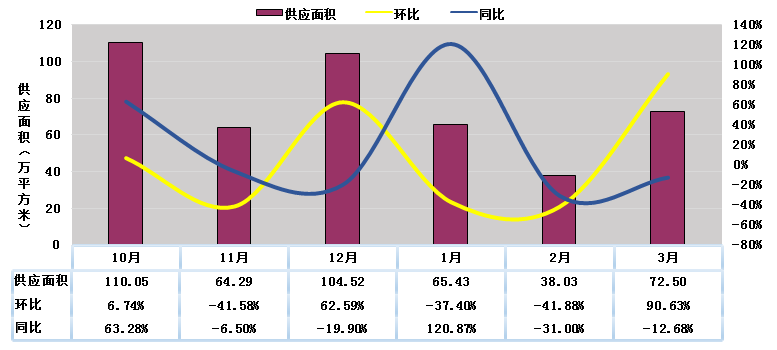

2018年第一季度,成都市新建商品房總供應(yīng)量為175.96萬平方米,同比小幅增長4.88%,環(huán)比下滑36.9%。分月來看,1月份新建商品房供應(yīng)量較12月份有所減少,2月份受傳統(tǒng)“春節(jié)”假期的影響,新建商品房供應(yīng)量明顯減少, 3月份,供應(yīng)量有所釋放,較2月份有所增加。見圖3-1-1。

圖3-1-1:2017年10月-2018年3月一圈層新建商品房供應(yīng)量比較圖

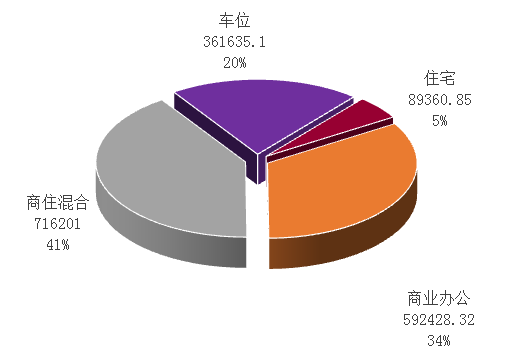

從供應(yīng)商品房的用途來看,2018年第一季度一圈層新建商品房總供應(yīng)面積為175.96萬平方米,其中商業(yè)辦公用房59.24萬平方米,占比34%;新建商品住宅(含商業(yè)配套及車位,下同)供應(yīng)面積為93.07萬平方米,占總供應(yīng)面積的66%,隨著“搖號選房”的正式實(shí)施,本季度開始,新建商品住宅供應(yīng)量占比明顯增加。見圖3-1-2。

圖3-1-2:2018年第一季度一圈層新建商品房用途供應(yīng)量圖

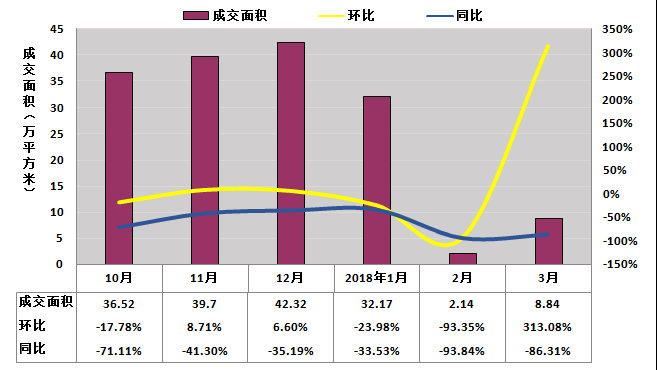

2018年第一季度,新建商品住宅季度總成交43.15萬平方米,環(huán)比減少63.6%,同比減少70.78%,成交量下滑趨勢明顯。月度來看,月份新建商品住宅成交量較2017年12月份有所下滑,2月受供應(yīng)量減少以及“春節(jié)”和“搖號選房”、“調(diào)控政策”持續(xù)進(jìn)行的影響,成交量明顯下滑,3月份較2月份有所上漲,但成交量仍處于較低的水平。從整體上看,本季度新建商品住宅成交量明顯出現(xiàn)下滑,成交量明顯減少。預(yù)計(jì)2018年二季度,成都市新建商品住宅成交量或有所回升,房地產(chǎn)市場整體仍然會以穩(wěn)定運(yùn)行為主。見圖3-1-3。

圖3-1-3:2017年10月-2018年3月一圈層新建商品住宅成交量圖

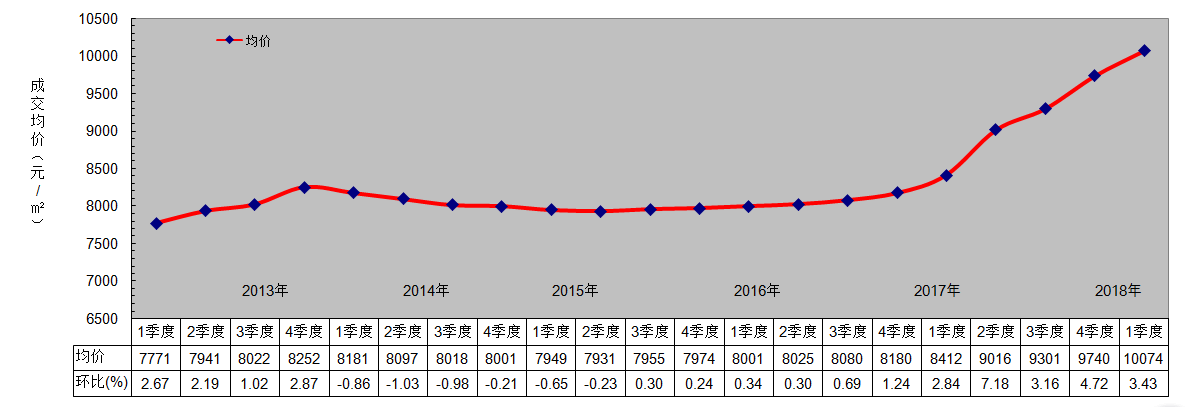

3. 商品住宅成交均價(jià)平穩(wěn)上漲

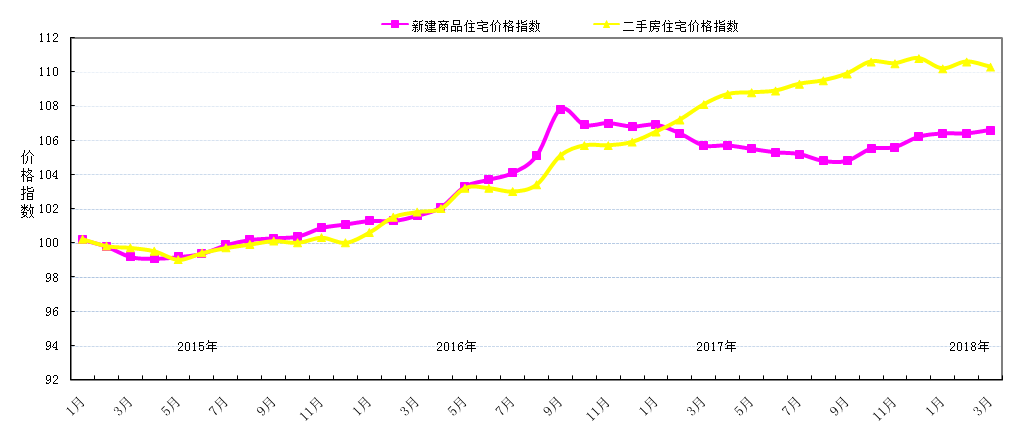

2018年第一季度,根據(jù)我公司在中心城區(qū)均勻布設(shè)的176個(gè)商品住宅交易樣本點(diǎn)數(shù)據(jù),中心城區(qū)商品住宅成交均價(jià)延續(xù)了上季度回暖的趨勢,本季度商品住宅成交價(jià)格有所上漲,漲幅較上季度有所收窄,截止2018年3月,成交均價(jià)為,10074元/平方米,環(huán)比上漲3.43%,同比去年上漲19.76%,同比、環(huán)比均有所上漲。2013年成都市房產(chǎn)市場開始回暖,呈現(xiàn)持續(xù)回升態(tài)勢,但漲幅持續(xù)收窄;2014年全國房地產(chǎn)市場整體不景氣,造成成交均價(jià)持續(xù)小幅下降;2015年上半年,房地產(chǎn)延續(xù)了2014年不景氣的狀況,房價(jià)持續(xù)下降,但降幅明顯收窄,而2015年下半年開始隨著“降準(zhǔn)”“降息”、下調(diào)購房首付比例等一系列利好措施的頒布,成都市房地產(chǎn)市場開始企穩(wěn)回升;進(jìn)入2016年,在政府一系列利好措施的推動下,成都市房價(jià)持續(xù)上漲至今。根據(jù)國家統(tǒng)計(jì)局公布的“七十個(gè)大中城市住宅銷售價(jià)格指數(shù)”中成都新建商品房房價(jià)指數(shù)統(tǒng)計(jì)顯示,成都市自2014年5月開始銷售價(jià)格指數(shù)持續(xù)下行,到了10月降幅逐漸收窄,下降趨勢一直延續(xù)到2015年4月,自5月開始銷售價(jià)格環(huán)比止跌上漲,漲勢一直延續(xù)至2016年三季度,均呈現(xiàn)緩慢上升的趨勢,而三季度價(jià)格指數(shù)漲幅明顯回升,到2016年四季度成都市新建商品房價(jià)指數(shù)出現(xiàn)小幅下滑,下滑趨勢延續(xù)至2017年三季度,2017年四季度,成都市新建商品房價(jià)指數(shù)出現(xiàn)波動上漲,,在2018年1季度,新建商品住宅價(jià)格指數(shù)整體穩(wěn)定,小幅上漲,而二手住宅價(jià)格指數(shù)在2018年1季度出現(xiàn)小幅下滑的趨勢。見圖3-1-4、圖3-1-5。

圖3-1-4:2013年一季度-2018年一季度一圈層商品住宅成交均價(jià)比較圖

圖3-1-5:2014年1月-2018年3月成都住宅分類價(jià)格指數(shù)比較圖

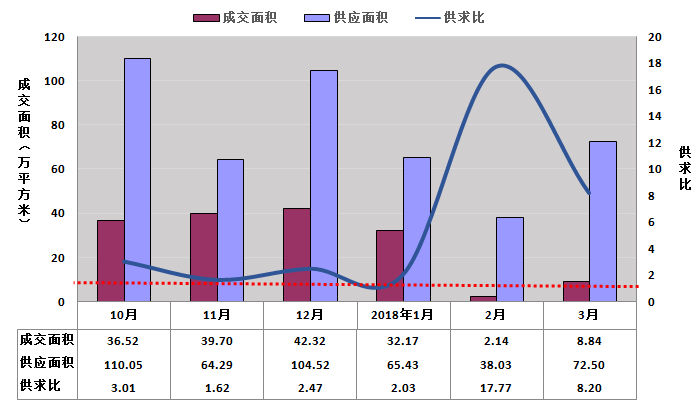

新建商品住宅供應(yīng)量方面,2018年一季度供應(yīng)量持續(xù)大于新建商品住宅成交量,總供應(yīng)量為175.96萬平方米,總成交量為43.15萬平方米,平均供求比為4.08?!皟蓵毕嗬^召開,均明確了房地產(chǎn)市場宏觀調(diào)控的目標(biāo),一方面是調(diào)控政策不放松,持續(xù)進(jìn)行差別化調(diào)控,另一方面是同步建設(shè)長效機(jī)制。在此背景下,成都堅(jiān)持 “房子是用來住的,不是用來炒的”基調(diào),堅(jiān)持房地產(chǎn)市場調(diào)控政策,加之“春節(jié)”假期以及“搖號政策”的進(jìn)一步推行,成都市新建商品住宅供應(yīng)量以及成交量均有明顯下滑。但房價(jià)逐漸趨于穩(wěn)定。見圖3-1-6。

圖3-1-6:2017年10月-2018年3月一圈層新建商品住宅成交供應(yīng)對比圖

1. 2018年第一季度,GDP增速基本保持穩(wěn)定,固定資產(chǎn)投資增速穩(wěn)定,開發(fā)商資金來源增速有所回落,整體保持穩(wěn)定;國房景氣指數(shù)持續(xù)本季度出現(xiàn)小幅下滑,整體趨穩(wěn);預(yù)計(jì)2018年二季度宏觀經(jīng)濟(jì)整體偏穩(wěn),或?qū)⑦M(jìn)一步加強(qiáng)房地產(chǎn)資金監(jiān)管,全國貨幣政策或持續(xù)延續(xù)收緊。

2. 2018年第一季度,房地產(chǎn)市場運(yùn)行整體以穩(wěn)為主,成交價(jià)格整體保持平穩(wěn)、緩慢增長,在調(diào)控政策的“持續(xù)發(fā)力”下,熱點(diǎn)城市降溫效果明顯,房價(jià)明顯趨穩(wěn),房地產(chǎn)市場整體運(yùn)行平穩(wěn)。預(yù)計(jì)2018年二季度,各個(gè)城市將堅(jiān)持“兩會”的調(diào)控目標(biāo),一方面是調(diào)控政策不放松,持續(xù)進(jìn)行差別化調(diào)控,另一方面是同步建設(shè)長效機(jī)制,持續(xù)堅(jiān)持“房子是用來住的,不是用來炒的”基調(diào)。預(yù)計(jì)在此背景下全國房地產(chǎn)市場將更加趨于理性發(fā)展,整體以穩(wěn)定運(yùn)行為主。

本季度成都市房地產(chǎn)市場整體平穩(wěn)運(yùn)行,新建商品房供應(yīng)量、成交量受“春節(jié)”假期以及政策的調(diào)控均明顯,成交價(jià)格持續(xù)平穩(wěn)上漲,二手房市場與新建商品住宅市場基本一致,成交價(jià)格持續(xù)平穩(wěn)上漲。預(yù)計(jì)2018年二季度成都市房地產(chǎn)市場將持續(xù)實(shí)施“限購”、“限貸”、“限售”等調(diào)控措施,調(diào)控政策不放松,持續(xù)進(jìn)行差別化調(diào)控,同時(shí)同步建設(shè)長效機(jī)制,堅(jiān)持“房子是用來住的,不是用來炒的”定位,預(yù)計(jì)在此背景下,成都房地產(chǎn)市場逐漸趨穩(wěn),房地產(chǎn)市場將逐漸理性回歸,成交價(jià)格將持續(xù)平穩(wěn)運(yùn)行。