2016年第四季度成都市房地產(chǎn)市場分析報告

2017-01-25 00:00:00 本網(wǎng)站

2016年第四季度成都市房地產(chǎn)市場分析報告

1.GDP增速穩(wěn)定,固定資產(chǎn)投資增長率略有回升

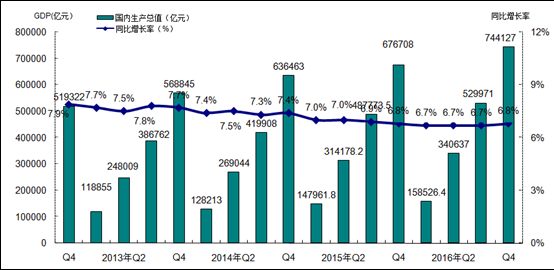

2016年四季度國內(nèi)生產(chǎn)總值744127億元,同比增長6.8%,增速保持穩(wěn)定,整體呈現(xiàn)基本穩(wěn)定的形勢。

圖1-1-1-1: 2012年第4季度-2016年第4季度國內(nèi)生產(chǎn)總值GDP變化趨勢圖

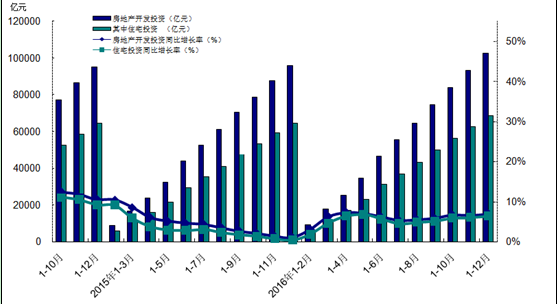

2016年1-12月,全國固定資產(chǎn)投資(不含農(nóng)戶)596501億元,同比名義增長8.1 %,增速與1-11月份相比略有下滑,回落0.2個百分點。房地產(chǎn)開發(fā)投資102581億元,同比名義增長6.9%,增速比1-11月份上升0.4個百分點。其中,住宅投資68704億元,增長6.4%,增速比1-11月上升0.4個百分點,占房地產(chǎn)開發(fā)投資的比重為67%。

2016年四季度,全國房地產(chǎn)市場運行整體趨于穩(wěn)定,一、二線城市房地產(chǎn)市場火熱的情況明顯有所好轉(zhuǎn),受各種限購措施的影響,有所降溫。2016年1-12月全國固定資產(chǎn)投資增速基本保持穩(wěn)定;房地產(chǎn)開發(fā)投資增速也保持平穩(wěn),其中住宅投資占比持續(xù)在67%左右,同比增長水平增速趨穩(wěn),增長率為6.4%。詳見圖1-1-1-2。

圖1-1-1-2: 2014年第4季度-2016年第4季度全國房地產(chǎn)開發(fā)投資比較圖

2.房地產(chǎn)開發(fā)企業(yè)到位資金增速保持穩(wěn)定

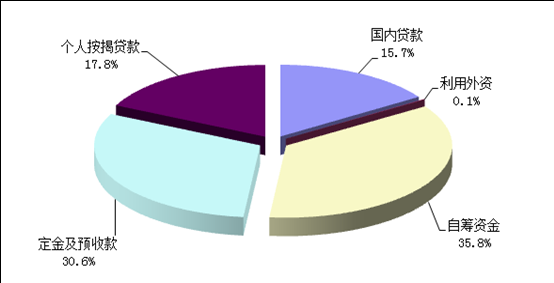

2016年1-12月,房地產(chǎn)開發(fā)企業(yè)到位資金144214億元,同比增長15.2%,增速較上季度略有回落,整體來看房地產(chǎn)開發(fā)企業(yè)到位資金增速保持穩(wěn)定。

從資金來源的分布結(jié)構(gòu)看,自籌資金和定金及預(yù)付款仍然為開發(fā)企業(yè)主要資金來源渠道,其兩項占資金來源比例超過60%。從占比情況看,2016年第四季度國內(nèi)貸款、自籌資金、利用外資占比小幅有所下降,定金及預(yù)收款、個人按揭貸款略有增加。2016年第四季度,除國內(nèi)貸款同比增速略有回回升,其余各項資金來源渠道增長率均有小幅的回落。整體來看,各項資金到位情況基本穩(wěn)定,房產(chǎn)市場平穩(wěn)發(fā)展。詳見圖1-1-2。

圖1-1-2: 2016年1-12月全國房地產(chǎn)開發(fā)企業(yè)資金來源結(jié)構(gòu)分布圖

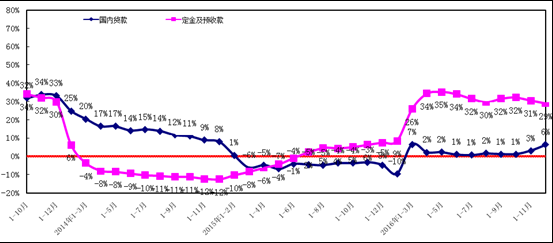

從資金來源的增長率來看,2013年國內(nèi)貸款增長率處于高位,平均同比增長率為29.44%;2014年同比增長率持續(xù)下降且下降幅度逐漸增大;2015年一季度同比增長率首次下降為負(fù)值,為近年來的最低值;三季度開始,房地產(chǎn)國內(nèi)貸款環(huán)比有所增加,同比增長率震蕩回升,降幅有所收窄,2016年一季度房地產(chǎn)國內(nèi)貸款有所增加,同比增長率回升至正值,二季度房地產(chǎn)國內(nèi)貸款同比增長率出現(xiàn)回落,2016年三季度國內(nèi)貸款同比增長率基本保持穩(wěn)定,保持在1%上下浮動,2016年四季度國內(nèi)貸款增長率有所回升,上漲至6.4%。

定金及預(yù)收款同比增長率于2012年1月達到歷史低點,在經(jīng)歷2013年年初的大幅上漲階段后,漲幅穩(wěn)步回落。2014年3月開始,定金及預(yù)收款同比出現(xiàn)負(fù)增長,繼而同比增長率持續(xù)下滑,進入2015年后開始降幅收窄,增長率逐月回升,至三季度增長率已經(jīng)升至正值,2016年一季度定金及預(yù)付款同比增長率持續(xù)回升,且增幅有所回升,到第二季度,定金及預(yù)付款同比增長率持續(xù)上漲,僅在季度末出現(xiàn)微幅回落,三本季度定金及預(yù)付款同比增長率基本保持穩(wěn)定,波動較小,四季度定金及預(yù)付款同比增速略有回落,但增速仍保持較高水平,詳見圖1-1-3。

圖1-1-3: 2013年第4季度-2016年第4季度全國房地產(chǎn)開發(fā)企業(yè)資金增長率比較圖

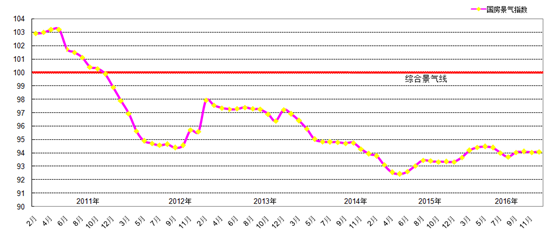

3. 國房景氣指數(shù)整體保持穩(wěn)定

2016年12月,全國房地產(chǎn)開發(fā)景氣指數(shù)為94.08,環(huán)比上月上漲0.04個百分點,環(huán)比上季度小幅上漲0.03個百分點,同比上漲0.74個百分點,同比保持上漲。從2010年3月開始,國房景氣指數(shù)振蕩下滑,至2011年10月下滑至景氣線附近,隨后一直位于景氣線之下,2012年10月至2013年7月開始震蕩回升,8月以來保持相對平穩(wěn)的基礎(chǔ)上有所下滑,12月環(huán)比有較大回升。2014年國房景氣指數(shù)持續(xù)下滑,全年均位于綜合景氣線以下,2015年一季度下降幅度持續(xù)增大,達到低谷,從二季度開始,景氣指數(shù)線止跌企穩(wěn)回升趨勢明顯,2015年9月國房景氣指數(shù)經(jīng)歷了一段時間的上升后出現(xiàn)震蕩下滑的趨勢,進入2016年,房產(chǎn)市場有所回暖,國房景氣指數(shù)有所回升,到2016年二季度末略有下降,三季度國房景氣指數(shù)整體保持平穩(wěn),到9月份有所回升,本季度國房景氣指數(shù)整體保持平穩(wěn),無明顯的波動變化。從整體來看,2017年季一度預(yù)計國房景氣指數(shù)或仍將保持平穩(wěn)的態(tài)勢,大起大落的可能性不大。詳見圖1-1-4。

圖1-1-4: 2011年-2016年四季度年全國房地產(chǎn)開發(fā)綜合景氣指數(shù)對比圖

綜上所述,2016年第四季度,經(jīng)濟增速保持穩(wěn)定,國家經(jīng)濟增長緩中趨穩(wěn),固定資產(chǎn)投資及房地產(chǎn)開發(fā)投資增速基本保持穩(wěn)定。在全國房地產(chǎn)市場運行整體穩(wěn)健,一、二線部分城市房地產(chǎn)市場火熱的狀況在一系列限購措施的抑制下得以緩解,一、二線房地產(chǎn)市場運行整體趨于平穩(wěn),三、四線城市仍然有較大的庫存壓力,平穩(wěn)發(fā)展與去庫存仍然是房地產(chǎn)市場的主流。在此背景下,國房景氣指數(shù)在2016年四季度整體保持平穩(wěn)。

2016年第四季度,一圈層新建商品房供應(yīng)量環(huán)比、同比均有所減少,;新建商品住宅環(huán)比小幅減少、同比增加,商品住宅成交價格持續(xù)小幅上漲,二手房成交價格穩(wěn)中有漲。

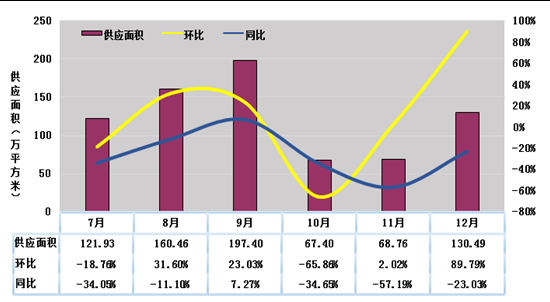

1. 新建商品房季度供應(yīng)量環(huán)比減少

2016年第四季度,成都市新建商品房總供應(yīng)量為266.65萬平方米,同比下降38.46%,環(huán)比減少44.42%。分月來看,受限購以及限購進一步深化的影響,開發(fā)商對市場保持觀望的態(tài)度,因此10月份減少了對新建商品房的供應(yīng)量,11月仍然保持低位供應(yīng),12月份受年底沖量以及返鄉(xiāng)置業(yè)的影響,開發(fā)商適當(dāng)加大了新建商品房供應(yīng)量。從季度上看,成都市10月初后推出一系列限購、限貸的政策,開發(fā)商對房地產(chǎn)市場保持觀望,因此減少了新建商品房供應(yīng)量,本季度成都市新建商品房供應(yīng)量明顯有所下滑。見圖3-1-1。

圖3-1-1:2016年9月-2016年12月一圈層新建商品房供應(yīng)量比較圖

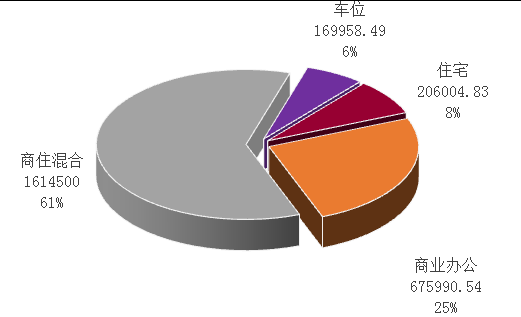

從供應(yīng)商品房的用途來看,2016年第四季度一圈層新建商品房總供應(yīng)面積為266.65萬平方米,其中商業(yè)辦公用房67.60萬平方米,占比25%;新建商品住宅(含商業(yè)配套及車位,下同)供應(yīng)面積為199.05萬平方米,占總供應(yīng)面積的75%。見圖3-1-2。

圖3-1-2:2016年第四季度一圈層新建商品房用途供應(yīng)量圖

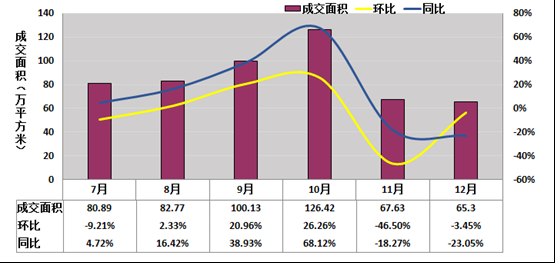

2. 新建商品住宅季度成交量小幅減少

2016年第四季度,新建商品住宅季度總成交259.35萬平方米,環(huán)比小幅減少1.68%,同比上漲6.81%。月度來看,受限購、限貸措施發(fā)布的影響,剛需購房者加快了購房步伐,加之傳統(tǒng) “金九銀十”的影響,10月份成都市新建商品住宅成交量上漲至峰值,而成都市限購政策進一步深化的影響,11月份新建商品住宅成交量明顯下滑,12月份成交量持續(xù)保持低位成交。從整體上看,隨著房地產(chǎn)市場運行趨于理性,成都市2016年四季度新建商品住宅成交量環(huán)比小幅回落。預(yù)計2017年一季度,成都市新建商品住宅成交量或受春節(jié)的影響有所下滑,但房地產(chǎn)市場整體仍然會以穩(wěn)定運行為主。見圖3-1-3。

圖3-1-3:2016年7月-2016年12月一圈層新建商品住宅成交量圖

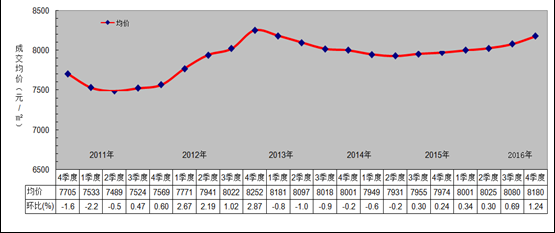

3. 商品住宅成交均價持續(xù)回升

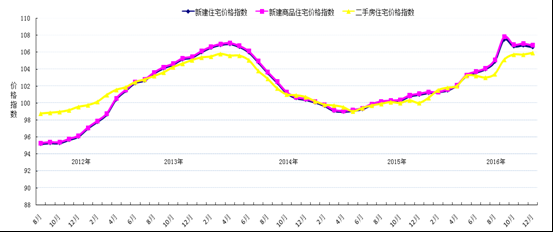

2016年第四季度,根據(jù)我公司在中心城區(qū)均勻布設(shè)的176個商品住宅交易樣本點數(shù)據(jù),中心城區(qū)商品住宅成交均價延續(xù)了上季度回暖的趨勢,本季度商品住宅成交價格平穩(wěn)回升,截止2016年12月成交均價為8180元/平方米,環(huán)比上漲1.24%,同比去年上漲2.58%,同比、環(huán)比均有所上漲。自2011年四季度,中心城區(qū)商品住宅成交均價持續(xù)下滑,2012年2季度止住下滑趨勢后持續(xù)小幅回升,2013年一直延續(xù)回升態(tài)勢,但漲幅持續(xù)收窄;2014年全國房地產(chǎn)市場整體不景氣,造成成交均價持續(xù)小幅下降;進入2015年后,國家重點強調(diào)穩(wěn)定住房消費,刺激住房剛性需求和改善型需求,以取消限購、實施房貸及公積金新政、多次降準(zhǔn)降息以及營業(yè)稅免征期調(diào)整、調(diào)整購房首付比例等多重手段,對房地產(chǎn)市場起到了有效的刺激作用,到了2015年三季度,成都房地產(chǎn)市場企穩(wěn)回暖,房價穩(wěn)中微漲,進入2016年,在一系列如下調(diào)購房首付比例、下調(diào)交易中產(chǎn)生的契稅、再次調(diào)整公積金政策、實行“營改增”等利好措施的推動下,成都市房地產(chǎn)市場回暖趨勢更加明顯,三季度,受傳統(tǒng)“金九銀十”的影響,成都市新建商品住宅房價明顯上漲,本季度成都市新建商品住宅房價延續(xù)了上漲的趨勢,仍保持小幅上漲。根據(jù)國家統(tǒng)計局公布的“七十個大中城市住宅銷售價格指數(shù)”中成都新建商品房房價指數(shù)統(tǒng)計顯示,成都市自2014年5月開始銷售價格指數(shù)持續(xù)下行,到了10月降幅逐漸收窄,下降趨勢一直延續(xù)到2015年4月,自5月開始銷售價格環(huán)比止跌上漲,漲勢一直延續(xù)至2016年三季度,均呈現(xiàn)緩慢上升的趨勢,而三季度價格指數(shù)漲幅明顯回升,本季度成都市新建商品房價指數(shù)出現(xiàn)小幅下滑,整體保持平穩(wěn)。見圖3-1-5、圖3-1-6。

圖3-1-5:2011年三季度-2016年三季度一圈層商品住宅成交均價比較圖

圖3-1-6:2011年7月-2016年12月成都住宅分類價格指數(shù)比較圖

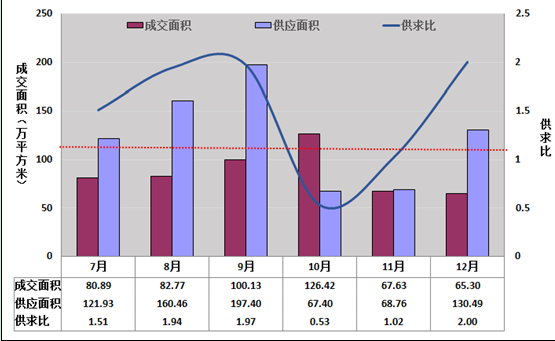

新建商品住宅供應(yīng)量方面,2016年四季度供應(yīng)量持續(xù)大于新建商品住宅成交量,但供大于求的形勢有所緩和,總供應(yīng)量為266.65萬平方米,總成交量為259.35萬平方米,平均供求比為1.03。整體來看,2016年四季度,成都市進一步深化了限購、限貸政策,進一步限制投資性需求,開發(fā)商對房地產(chǎn)市場保持觀望的態(tài)度,因此減少了新建商品房屋供應(yīng)量。見圖3-1-7。

圖3-1-8:2016年7月-2016年12月一圈層新建商品住宅成交供應(yīng)對比圖

新建商品住宅價格方面,在全國房地產(chǎn)市場逐步回暖的趨勢下,成都新建商品住宅價格有所回暖,企穩(wěn)回升;受各項限購限貸措施的影響在季度末新建商品住宅成交量明顯有所下滑。從近期來看,本季度為了抑制部分區(qū)域交易過熱的情況,成都市實施了收緊政策,要求成都高新區(qū)、成都天府新區(qū)、錦江區(qū)、青羊區(qū)、金牛區(qū)、武侯區(qū)、成華區(qū)、龍泉驛、新都區(qū)、溫江區(qū)、雙流區(qū)、郫縣實行住房限購,同一身份自然人、法人只能新購買1套商品住房(法人單位經(jīng)審查確屬用自有資金購買商品住房且用于職工自住的除外)。嚴(yán)格執(zhí)行住房限購地區(qū)信貸政策,購買二套房商業(yè)性個人住房貸款首付款比例不低于40%新建商品房庫存去化效果明顯,部分區(qū)域交易火熱,政府加大了宏觀調(diào)控的力度,重啟“限購”,并實行房產(chǎn)新政,調(diào)整購房首付比例,又在11月中旬再次實行區(qū)域限購,要求在成都高新區(qū)南部園區(qū)、天府新區(qū)成都直管區(qū)范圍內(nèi)購房:居民家庭有1套住房未結(jié)清相應(yīng)貸款,再次申請貸款購房,首付款比例不得低于70%。在此背景下預(yù)計成都市房地產(chǎn)市場將逐漸回歸理性,新建商品住宅成交量或受春節(jié)的影響將有所下滑,成交價格也將逐漸理性回歸。

全國來看,2016年四季度房地產(chǎn)市場整體以穩(wěn)為主,成交價格整體呈上漲趨勢,一、二先城市在多重限購、限貸措施的背景下,房產(chǎn)市場過熱的情況得以明顯緩解,房價逐步趨穩(wěn);三、四線城市房地產(chǎn)市場有所回暖,大多城市庫存壓力仍然較大。預(yù)計2017年一季度各個城市將繼續(xù) “因城施策”,一方面熱點城市調(diào)控應(yīng)保持收緊,堅持限購限貸遏制投資投機性需求,防范市場風(fēng)險,另一方面三、四線城市仍需堅持去庫存戰(zhàn)略,從供需兩端改善市場環(huán)境。預(yù)計房地產(chǎn)市場整體以穩(wěn)定運行為主導(dǎo)。

綜上所述,2016年第四季度全國房地產(chǎn)市場整體趨穩(wěn),一、二線城市房價仍然保持上漲的趨勢,但漲幅明顯回落,房地產(chǎn)市場火熱的狀況得以緩解,三、四線城市房地產(chǎn)市場雖然有所回暖,但部分城市庫存壓力仍然較大,平穩(wěn)發(fā)展與去庫存仍然是房地產(chǎn)市場的主流。成都住宅成交均價環(huán)比小幅上漲,成交量小幅回落,房地產(chǎn)市場基本保持穩(wěn)定發(fā)展。預(yù)計2017年一季度成都房地產(chǎn)市場將受到“限購”以及傳統(tǒng)“春節(jié)”的影響成交量或?qū)⒊霈F(xiàn)一定幅度的下降,成交價格或逐漸趨穩(wěn),房地產(chǎn)市場整體以平穩(wěn)發(fā)展為主。

1. 2016年第四季度,GDP增速基本保持穩(wěn)定,固定資產(chǎn)投資增速保持平穩(wěn)發(fā)展,開發(fā)商資金來源基本穩(wěn)定,國房景氣指數(shù)整體保持平穩(wěn),無明顯波動;預(yù)計2017年一季度宏觀經(jīng)濟整體偏穩(wěn),貨幣政策或“因城施策”,部分城市或因房產(chǎn)市場發(fā)展過熱財政政策偏緊;而庫存較大的城市仍將保持穩(wěn)健的貨幣政策。

2. 2016年第四季度,房地產(chǎn)市場運行整體以穩(wěn)為主,成交價格整體呈平穩(wěn)上漲趨勢,一、二線城市受一系列限購、限貸等緊縮政策的影響,房地產(chǎn)市場明顯有所降溫,三、四線城市房地產(chǎn)市場有所回暖,但大多城市庫存壓力仍然較大;成都市本季度房地產(chǎn)市場運行平穩(wěn),成交價格持續(xù)小幅、平穩(wěn)上漲,成交量受市場調(diào)節(jié)的影響有所下滑。預(yù)計2017年一季度房地產(chǎn)市場整體以平穩(wěn)運行為主,一方面熱點城市調(diào)控應(yīng)保持收緊,堅持限購限貸遏制投資投機性需求,防范市場風(fēng)險,另一方面三、四線城市仍需堅持去庫存戰(zhàn)略,從供需兩端改善市場環(huán)境。

3. 本季度成都市房地產(chǎn)市場整體平穩(wěn)運行,新建商品住宅成交量小幅減少,成交價格持續(xù)小幅上漲,二手房市場與新建商品住宅市場基本一致,成交價格持續(xù)緩慢小幅上漲。預(yù)計2017年一季度成都市房地產(chǎn)市場或持續(xù)受到“限購”措施以及傳統(tǒng)“春節(jié)”的影響,成交量或?qū)⒂兴禄?,成交價格或以平穩(wěn)運行為主,不會出現(xiàn)大起大落的狀況。